In questo periodo storico del mondo informatico si sta assistendo ad una rapida evoluzione, per non dire rivoluzione, circa le esigenze del grande pubblico. I classici PC Desktop e Notebook stanno cedendo il passo ad altri terminali più vicini alle esigenze, reali o meno, degli utenti: smartphone, tablet e PC ultraportatili in generale guadagnano costantemente quote di mercato, una situazione che sta spingendo case fino ad ora specializzate in prodotti tradizionali, Intel e AMD in primis, a cercare nuovi terreni di scontro, molto più remunerativi.

Tali mercati, dominati principalmente dai SoC (System on Chip), hanno avuto una crescita esponenziale nei recenti anni e le case specializzate, come ARM, Qualcomm, Texas Instruments, hanno visto crescere spaventosamente i propri utili, diventando delle piccole potenze economiche, mentre altre, come nVidia e Samsung, hanno saputo cogliere al balzo questa opportunità insediandosi come protagoniste in questo nuovo segmento.

Il SoC di nVidia Tegra 3

Le case sopra citate, da anni nel settore ultramobile, sono attualmente le uniche a comprendere perfettamente le esigenze del settore in questione, soprattutto perché in possesso del Know-How necessario a sviluppare soluzioni adeguate. Intel ed AMD stanno tentando di inserirsi con fatica, ma lo scarso successo avuto da Medfield di Intel, almeno per il momento, dimostra come i soldi non possano ingenerare conoscenze dal nulla.

Il settore dell'ultramobile non sta solo trasformando il mercato consumer, ma sta facendo cambiare radicalmente le cose in un mondo nascosto ai più ma legato ad esso a filo doppio: quello delle fonderie, i luoghi dove i chip destinati a questo mercato (ma anche tutti gli altri) vengono realizzati fisicamente.

La costante travolgente crescita dei dispositivi mobile ha messo in crisi il mercato di sistemi PC Desktop e Notebook tradizionale con ripercussioni anche in altri settori. Persino un mercato elitario e molto remunerativo come quello Server, dominato da soluzioni altamente tecnologiche e costose, quali i processori Xeon ed Opteron, ha visto l'infiltrazione di sistemi basati su processori a basso consumo, inizialmente dedicati al solo ambito consumer. Le case si trovano quindi a sviluppare tecnologie produttive che tengano conto dei consumi energetici anche per i prodotti di fascia alta.

Oggi non è raro vedere Rack basati su Atom, e in futuro Server basati su ARM saranno la norma. I consumi, ed i costi ad essi associati, stanno diventando una voce sempre più importante all'interno di un'azienda mentre sistemi Low Power diventano, giorno dopo giorno, sempre più necessari in certi ambienti, come quello del Cloud Computing. AMD l'ha capito e recentemente ha acquisito SeaMicro, azienda specializzata nella realizzazione di tali sistemi.

Server Low Power di Supermicro basato su CPU ATOM

Queste evoluzioni di mercato hanno portato le case che producono chip per proprio conto, come Intel e Samsung, ad un punto critico. I costi di aggiornamento degli impianti si stanno facendo sempre più importanti man mano che i processi produttivi evolvono tanto che i guadagni ottenuti attraverso la vendita dei propri prodotti non bastano più a coprire completamente i costi di ricerca e sviluppo.

Non è un caso, a questo punto, che entrambe le multinazionali si siano proposte quali fonderie per conto terzi in modo decisamente vigoroso. Intel attualmente sta collaborando con Achronix Semiconductor e Tabula per la produzione di chip a basso-medio contenuto tecnologico, così da fare esperienza diretta in questo settore: la casa di Santa Clara ha sempre fatto lavorare all'unisono i propri reparti di R&D dei processori e delle fonderie per avere i migliori risultati possibili, e questo modus operandi ha portato notevoli benefici, mentre lavorare per conto terzi è completamente diverso. Spesso i problemi si trovano e risolvono in corso d'opera, all'ultimo momento, dopo la produzione dei primi sample. Chuck Mulloy, portavoce di Intel, a tal proposito ha affermato: “We think we've got a world-class process. We also understand we are an integrated device manufacturer, but we don't have experience as a foundry. It's very much about us learning how to do this”.

Samsung, altra azienda che produce da sé SoC, Dram e NAND Flash per i propri prodotti, sta cercando di modernizzare velocemente le proprie FAB, così da poter offrire un ottimo servizio ad eventuali clienti. In particolare sta cercando di velocizzare l'approntamento del processo produttivo a 20/22nm, attraverso la collaborazione di partner del calibro di IBM e del SOI Industry Consortium. Questo le ha permesso di integrare in modo ottimale la tecnologia produttiva HKMG (High-K Metal Gate) ai 28nm e di produrre senza problemi (dichiarati) il SoC Exynos 5250, sempre a 28nm. Nel frattempo TSMC ha fermato completamente la produzione a 28nm, anche dei nuovissimi SoC Qualcomm Snapdragon S4. Samsung pubblicizzando questi successi vuole crearsi una certa fama che potrebbe influire positivamente nel flirt con AMD e nVidia per convincerle a produrre i loro prodotti nelle proprie fonderie.

La strategia di Intel e Samsung a questo punto è chiara. Cercare di attirare clienti così da dividere i costi di R&D con loro.

Le storiche fonderie conto terzi stanno vivendo un momento difficile, in particolare TSMC e GlobalFoundries.

La prima è in crisi da mesi ormai nella produzione a 28nm. AMD ha avuto problemi nella produzione delle GPU della nuova famiglia Radeon serie 7, e lo dimostra il fatto che alcuni chip di Pitcairn li abbia fatti testare non dai laboratori interni a TSMC ma dalla ditta cinese specializzata Amkor Technology (da qui la serigrafia “Made in China” ritrovata su alcune GPU).

I problemi di TSMC hanno fatto ritardare notevolmente anche la famiglia Kepler di nVidia e la casa californiana non ci ha pensato due volte a gettare fango sulla fonderia taiwanese. TSMC negli ultimi tre mesi ha cercato di correre ai ripari comprando macchinari e materiali per più di 700 mln di dollari, una cifra stratosferica, considerando che di solito sono i capitali investiti in ammodernamento per un interno anno.

La recente presentazione di un sample di Kepler

GlobalFoundries si trova quasi nella stessa situazione. Le difficoltà produttive con il processo SOI a 32nm hanno reso problematica l'introduzione di Bulldozer sul mercato, impedendo ad AMD di commercializzare la CPU alle frequenze previste. Questa situazione ha portato AMD ad abbandonare progressivamente GF, tanto che recentemente ha ceduto ad ATIC (la società araba che controlla GF) le restanti quote di partecipazione. Ma non è tutto. AMD ha anche abbandonato il processo produttivo SOI per i prossimi prodotti a 28nm, dopo oltre 10 anni di utilizzo, in favore di quello Bulk. Una sofferta decisione presa dopo aver valutato pro e contro: se da un lato si rinuncia ad un processo produttivo che garantisce minori consumi e maggiore propensione all'aumento di frequenze, dall'altro AMD non dovrà dipendere da un'unica fonderia. Utilizzando il processo produttivo Bulk potrà scegliere tra quasi tutte quelle sul mercato, da TSMC a Samsung, fino alla cinese SMIC.

Si capisce più specificatamente, quindi, perché Samsung sia così impegnata nell'aggiornamento delle proprie FAB, o perché la cinese SMIC, ora guidata da Tzu-Yin Chiu, ex Senior Director of Fab Operations presso TSMC, stia investendo quasi un miliardo di dollari nell'aggiornamento della linea produttiva per giungere nel 2014 a produrre a 20nm.

Si è visto che il continuo aggiornamento delle linee produttive sia un salasso per le fonderie, anche le più grandi, ed i problemi siano perennemente dietro l'angolo. Questa situazione ha portato molti analisti a discutere sul futuro delle fonderie, pronosticando la fusione fra alcune di esse o la creazione di consorzi per ammortizzare i costi di sviluppo. Nick Farrell di TechEYE crede che per AMD sarà un difficile futuro, ora completamente sguarnita dal punto di vista delle FAB. La casa di Sunnyvale dovrà sperare che le altre fonderie abbiano il minor numero di problemi possibile, in quanto la rivale Intel continuerà a sviluppare in maniera organica. Cosa che non può fare AMD.

La Fab8, frutto della collaborazione tra IBM e GlobalFoundries

Anche altre case, come Qualcomm e Texas Instruments, dovranno trovare il modo di minimizzare queste problematiche. La stessa Qualcomm, sebbene stia crescendo a ritmo esponenziale, grazie soprattutto alla proficua partnership con Apple, sta incontrando notevoli difficoltà con la produzione dei SoC Snapdragon S4 a causa dei problemi di TSMC.

Alcuni siti, come iSuppli ed Electronic Weekly, scommettono su un futuro fatto di alleanze. Le singole aziende Fabless non potranno permettersi ulteriori defezioni o ritardi e, soprattutto, dovranno cercare di minimizzare i costi legati allo sviluppo del processo produttivo in collaborazione con le fonderie. Per questo motivo si potrebbero aprire ulteriori scenari. Uno è quello della creazione di veri e propri consorzi, i quali potrebbero mettere sul piatto una quota capitale per la creazione o l'acquisizione di FAB. Un esempio potrebbe essere un consorzio tra AMD, nVidia e Qualcomm per la creazione di un proprio polo di fonderie, anche se questa possibilità sembra molto remota.

Altri concordano sul fatto che aziende danarose, come Apple, potrebbero comprare le fonderie per produrre da sé i propri chip. Questa possibilità è vista più probabile, anche perché l'azienda di Cupertino, oltre ad avere una liquidità superiore ai 100 mld di dollari, ha acquistato aziende capaci di garantire un proprio ecosistema hardware (ad es. l'israeliana Anobit).

In generale gli analisti vedono come improbabile la possibilità di sopravvivenza di queste aziende Fabless senza accordi commerciali o acquisizioni volte a migliorare l'integrazione tra gli ingeneri hardware e quelli delle fonderie. Invece la cooperazione fra queste figure professionali nel prossimo futuro dovrà essere massima.

Visto che i costi di aggiornamento delle FAB e quelli dei reparti R&D dei processi produttivi sono attualmente le maggiori voci che preoccupano le varie aziende, che siano proprietarie di fonderie o meno, sono già nati consorzi o collaborazioni fino a poco tempo fa inimmaginabili. Un esempio su tutti è quello di IBM, GlobalFoundries e Samsung, le quali stanno collaborando per l'integrazione della tecnologia finFET nel nodo a 14nm.

Fino ad ora le fonderie hanno fatto uso di una tecnologia bidimensionale per la produzione dei transistor, mentre recentemente si è passati ad una tridimensionale, come il Tri-Gate Transistor delle ultime CPU Intel.

FinFET è una tipologia di transistor tridimensionale, inizialmente sviluppato appoggiandosi alla tecnologia SOI. GlobalFoundries e Samsung stanno però portando avanti un'evoluzione di tale tecnologia da utilizzare con il processo produttivo Bulk HKMG, così da poter fare concorrenza diretta ad Intel e al suo 3D-Gate. Questa collaborazione potrebbe portare Samsung a competere, dal 2014, con GF e TSMC nella produzione, non solo di SoC, ma anche di CPU e GPU a 14nm e già nel 2013 potrebbe permettere di colmare il gap dei nodi a 20/22nm.

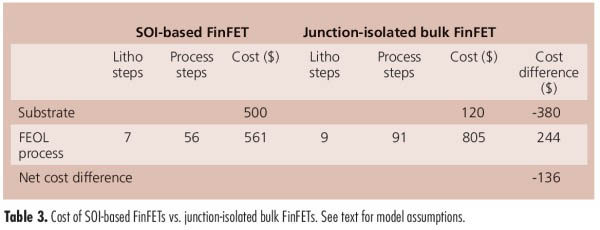

Nel medio periodo si prospettano però scenari non facili da decodificare. Il FinFET con tecnologia SOI, secondo gli studi attuali, sarà più costoso da produrre ma garantirà una resa più elevata. Il FinFET con tecnologia Bulk sarà più economico, ma il maggior numero di passaggi di lavorazione determinerà una percentuale maggiore di chip difettati. Il recente abbandono di AMD della tecnologia SOI potrebbe subire un ripensamento tra poco più di un anno, come alcuni utenti su vari forum stanno pronosticando? Oppure Samsung e GF troveranno una soluzione a questo difetto?

Il consorzio tra IBM, GF e Samsung è comunque solo uno tra tanti. Non solo nel settore dei microprocessori, ma anche in quello delle memorie si stanno creando nuove alleanze. Micron, ad esempio, sta cercando di migliorare la propria capacità produttiva, tentando da una parte l'acquisto dell'ormai fallita Elpida, dall'altro intrattenendo rapporti con la stessa Intel per affinare i processi produttivi delle NAND Flash.

Oggi più di ieri le varie case non possono percorrere la strada della ricerca solitaria, ognuna deve appoggiarsi alle altre, più o meno grandi, detentrici di quel Know-How che sarebbe troppo costoso e complicato acquisire da soli.

Alla luce di quanto scritto si può constatare come il settore delle fonderie sia tutt'altro che un panorama morto, anzi forse è da considerarsi più vivo dei settori maggiormente in vista, come quello dei processori o dei SoC. E' il mercato sommerso, quello invisibile degli accordi commerciali, che oggi offre più spunti di discussione ed una visione più completa della realtà che riguarda il mercato dell'utente finale.

Questa situazione, così intricata e sfaccettata, apre a spunti di discussione infiniti, in quanto sicurezze che sembravano inamovibili fino a poco tempo fa sono state spazzate via in poco tempo: l'abbandono del SOI da parte di AMD ne è solo un esempio.

Perché quindi non immaginare le CPU AMD prodotte da Samsung o i SoC di Qualcomm prodotti dalla cinese SMIC?

E' uno scenario già contemplato da molte aziende. GlobalFoundries si sta inserendo nel mercato dei SoC, e sta cercando di introdurre il SOI in questo settore, portandolo avanti nello sviluppo dei 20/22nm e nonostante AMD, il cliente più importante che ormai ha gettato la spugna.

Si può affernare - senza paura di essere smentiti - che le poche certezze di questo settore si siano volatilizzate negli ultimi mesi. Nulla è più certo dell'incertezza!