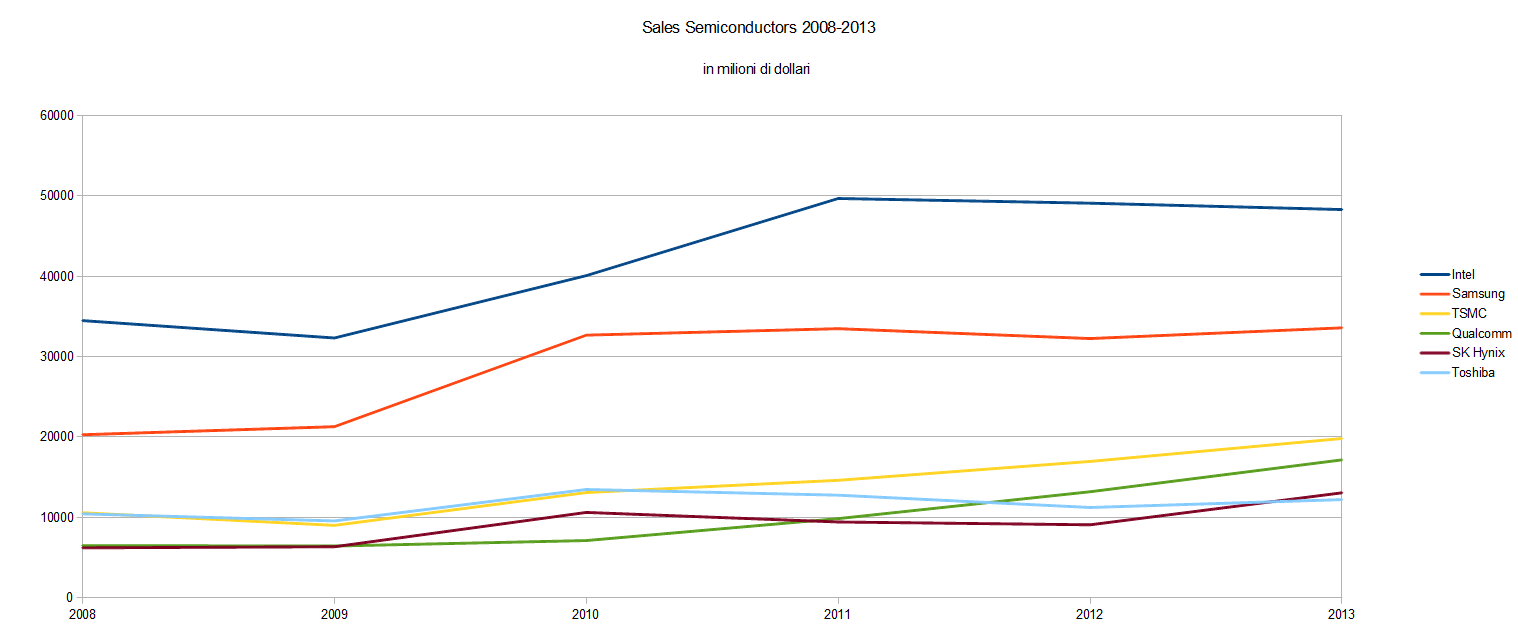

E' stata presentata la Top20 Semiconductor relativa all'anno 2013 (fino al 3Q, proiezione 2013), e le sorprese (o le conferme, decidete voi) certamente non mancano.

Intel, in un mercato x86 stagnante ed in un mercato Server ormai votato al risparmio energetico, fatica a mantenere il “segno più” relativamente alla crescita. Al contrario, i produttori fabless e le fonderie pure-play stanno facendo segnare record su record. Se effettivamente la situazione dovesse seguire questo trend, Samsung dovrebbe superare in fatturato Intel nel 2017, mentre Qualcomm (produttore Fabless) lo farà nel 2018.

In poco più di due anni il mondo sembra essersi capovolto, mettendo in disparte quasi completamente l'architettura x86. Analizziamo quindi i grafici e le tabelle.

Attualmente il modello Fabless (ARM) + Pure Play è quello vincente. Le aziende fabless come Qualcomm (+30 Y/Y) e MediaTek (+34% Y/Y) possono permettersi di vendere i propri SoC a prezzi ridicoli, poiché non hanno nessuna spesa relativa all'aggiornamento dei processi produttivi. Questo genera volumi di vendita enormi. La semplicità di disegno dei Chip permette loro di poter rivolgersi a differenti FAB, così da minimizzare i rischi relativi ad uno stop di produzione. Qualcomm, ad esempio, si rivolge contemporaneamente a TSMC (+17% Y/Y), UMC (+5% Y/Y) e GloFo (+6% Y/Y).

Allo stesso tempo le fonderie Pure-Play, grazie ai ricavi permessi dalle aziende Fabless, si possono concentrare unicamente nello sviluppo di processi produttivi più avanzati. Il successo che stanno avendo i SoC ARM, non solo in ambito consumer, ma anche in ambito server, le spinge ad investire miliardi di dollari in R&D senza doversi preoccupare eccessivamente del futuro: sono sicure che gli investimenti rientreranno, in quanto le aziende Fabless utilizzeranno comunque in larga parte i PP già in uso. Il nodo a 28nm sarà il cavallo di battaglia di queste fonderie ancora per molto tempo e, poiché il costi di R&D di questo sono già stati assorbiti, sarà una vera e propria miniera d'oro.

Intel, come in parte Samsung, al contrario, non deve compiere passi falsi. La vendita dei propri prodotti deve coprire le spese di R&D dei nuovi nodi produttivi ed, al contempo, deve essere sicura che i nuovi nodi produttivi siano all'altezza dei nuovi SoC/processori. Dovesse uno dei due (processo produttivo o chip) risultare un fallimento, per Intel sarebbe un bel problema. Da qui l'apertura delle proprie FAB ad aziende Fabless; adesso Altera, in futuro, forse, Cisco.

Ecco quindi spiegato perché Intel non può vendere le proprie CPU x86 (IVB, Haswell, in futuro Broadwell) per Desktop e Server a prezzi inferiori a quelli attuali. Non accade perché AMD non fa concorrenza o, meglio, non solo. Considerare solo questo aspetto è decisamente miope. Il mercato PC potrebbe avere un buon boost di vendite grazie ad un abbassamento dei prezzi da parte di Intel, e a Santa Clara ne sarebbero felici. Intel però non può per due validi motivi. Il primo è che abbassare i prezzi delle CPU per il mercato PC potrebbe non essere vantaggioso. Dimezzare l'utile per CPU a fronte di un, mettiamo, +20% delle vendite non è economicamente vantaggioso. Il secondo motivo è che l'utile derivato dalla vendita di queste CPU le serve sia per coprire i costi di R&D relativi allo sviluppo dei nuovi Processi Produttivi sia per permettere la vendita quasi sottocosto dei propri SoC (il SoC Bay Trail è venduto ora a meno di 20 dollari, un prezzo fino a qualche anno fa inimmaginabile).

Intel vuole inserirsi nel mercato che conta, quello dei SoC (attraverso il dumping), sfruttando il mercato storico, quello delle CPU, per rifarsi delle perdite. Un modus operandi comune tra le grandi aziende, quali ad esempio FIAT e Renault: vendere sottocosto le proprie auto all'estero, rifacendosi con il mercato interno (quasi monopolizzato), per guadagnare market share. Riuscirà Intel nell'intento?