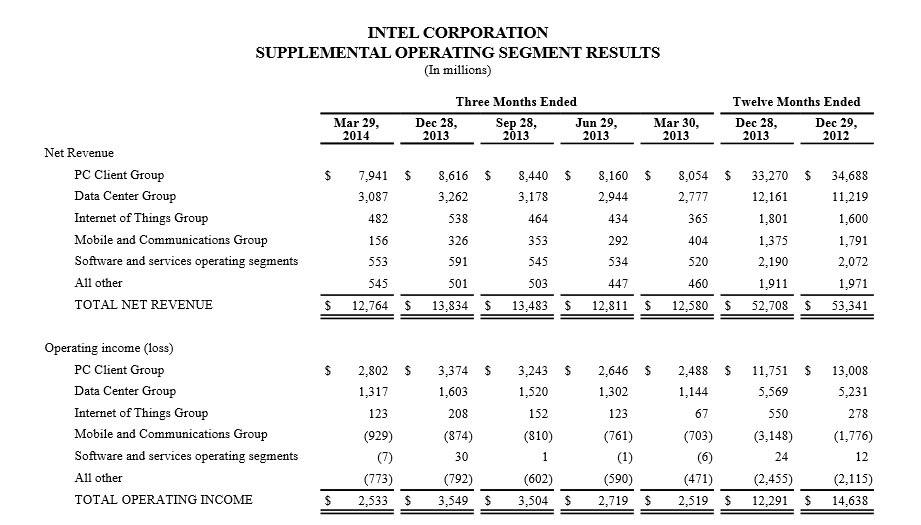

I numeri mostrati da Intel riguardo la chiusura del primo quadrimestre del 2014 sarebbero potuti essere decisamente peggiori di quanto in realtà sono stati, ma gli ottimi risultati della divisione Data Center Group, la quale fa registrare un aumento del fatturato del 11% YoY, hanno permesso di contenere le perdite. Il successo delle Workstation professionali, e l'introduzione dei primi server Cloud, stanno aiutando notevolmente le vendite dei processori Xeon e dei SoC Atom (Avoton).

In crisi, invece, sia la divisione PC Client Group (-8% QoQ, e -1% YoY) sia, soprattutto, la divisione Mobile and Communications Group, con un -61% YoY. Per quest'ultima divisione si può parlare di crisi nera, ed anche molto profonda. E' ancora troppo presto, invece, per parlare della divisione Internet of Things Group, nonostante il +32 YoY: è un mercato praticamente inesistente, al momento.

Se il settore dei PC consumer tiene discretamente botta, grazie soprattutto alle recenti vendite dei PC dotati di licenze Windows XP, di cui la Microsoft terminerà il supporto (e di questo fattore bisognerà tenere conto anche per il 2Q), il settore Mobile mostra impietosamente quanto poco apprezzati siano i SoC prodotti da Intel. Anche Samsung ha deciso di abbandonare la nave che affonda, nonostante i sostanziosi aiuti elargiti da Intel.

Tale situazione si può leggere in maniera evidente nel comunicato ufficiale relativo ai risultati finanziari di questo trimestre: “Demand for Intel's products is highly variable and, in recent years, Intel has experienced declining orders in the traditional PC market segment”. A parte il tradizionale mercato dei PC basati su Windows, nel settore consumer la richiesta di prodotti Intel è molto volatile, anche a causa di possibili rotture di accordi (come nel caso della già citata Samsung). Simpatico, poi, che la stessa Intel affermi che il possibile insuccesso dei propri prodotti possa essere determinato dalle pressioni (sottintese, illegali o quasi) esterne delle altre compagnie: “competitive and pricing pressures, including actions taken by competitors”.

Mobile and Communication Group: -929 mln di dollari. La strategia di supporto agli OEM si sta rivelando decisamente costosa

Appare chiaro, quindi, che Intel ha poco tempo per imporsi, almeno come terza forza in campo dietro Qualcomm e MediaTek, nel mercato dei produttori di SoC. In molti scrivono, sia sui forum di appassionati, sia in portali di borsa (es. SeekingAlpha), che i SoC x86 di Intel spezzano le reni ai SoC ARM come potenza bruta. Questo, almeno al momento, è assolutamente vero, ma ci si focalizza sul punto sbagliato: perché un OEM dovrebbe scegliere un SoC Intel, costoso e poco efficiente, quando un RockChip o un MediaTek da 5$ integra molte più funzioni, permette la realizzazione di PCB più semplici e consuma meno? Ma soprattutto, i SoC ARM, grazie a SIMD create ad hoc, possono garantire prestazioni notevolmente maggiori in determinati ambiti (ad esempio, supportano in hardware gli standard video h.264 e h.265), particolarmente apprezzati dagli utenti consumer.

Il poderoso -26% sugli utili, rispetto allo scorso trimestre, dovrebbe essere considerato un segnale d'allarme da non sottovalutare, e probabilmente la dirigenza Intel se ne è resa conto: lo stop al completamento della Mega FAB 42, e la futura produzione del SoC SoFIA presso TSMC, con l'economico processo produttivo a 28nm, porterebbero a questa conclusione.