I problemi che sta avendo TSMC, e che continuano ad essere citati quasi giornalmente nelle riviste dedicate, hanno aperto un dibattito di non poca importanza ed interesse per alcuni CEO: conviene ancora mantenere lo status di azienda Fabless o è giunto il momento di produrre in proprio?

Questo editoriale vuole essere un completamento all'articolo “Approfondimento: il futuro delle fonderie” apparso sul sito il 31 marzo, ed intende dare al lettore una visione complessiva sul mondo dei produttori Fabless, dopo averla data precedentemente sul mondo delle fonderie.

Le difficoltà che sta avendo TSMC hanno scoperchiato il vaso di Pandora del mercato dei semiconduttori, nella maniera più fragorosa possibile: la più grande fonderia conto terzi al mondo ha creato notevoli complicazioni ad aziende più o meno grandi, ed ha dato origine a situazioni imprevedibili per buona parte degli analisti.

Un'azienda in considerevole difficoltà è Qualcomm, la quale sta lottando contro il tempo per riuscire a produrre il nuovo SoC Snapdragon 4 a 28nm che dovrà equipaggiare il prossimo venturo iPhone 5, previsto per l'autunno. Ad oggi, di Snapdragon 4 ne sono stati prodotti pochi wafer, un numero irrisorio rispetto a quelli richiesti da Apple e da altri clienti, ma sarebbe nulla se il problema fosse solo un lieve ritardo. Con Apple Qualcomm ha firmato un contratto sì molto vantaggioso, se tutto dovesse andare bene, ma anche poderosamente critico nel caso vi siano insostenibili ritardi: Qualcomm dovrebbe pagare una multa stratosferica. E' per questo che l'azienda californiana sta cercando di contattare precipitosamente altre fonderie, come UMC e Samsung, a costo di produrre il proprio SoC anche perdendoci: meglio un lieve passivo in bilancio che vedere quasi fallita l'azienda.

In una situazione simile si trovano altre aziende, tra cui possiamo citare Altera, la quale si sarebbe dovuta appoggiare a TSMC per la produzione a 28nm dei nuovi FPGA Cyclone V e Stratix V. Questo improvviso stop della produzione ha determinato una quantità immane di vendite mancate tanto che Altera, da un supposto primo trimestre in forte attivo, a parere degli analisti, si è ritrovata con il fatturato in calo del 16%.

Questi ed altri casi hanno portato i dirigenti delle aziende Fabless a porsi una domanda: conviene ancora appoggiarsi ad altre fonderie o, invece, è tempo di avere delle fonderie proprie?

Possedere una fonderia potrebbe essere a prima vista una soluzione vantaggiosa, in quanto il team che si occupa di progettare i chip lavorerebbe a stretto contatto con il team che si occupa del processo produttivo, evitando spiacevoli sorprese in fase di pre-produzione. Questa è una delle chiavi del successo attuale di Intel, e lo era anche per AMD quando ancora possedeva le proprie fonderie di Dresda.

Per AMD ho usato un tempo passato, l'imperfetto, non a caso. Quando il marzo del 2009 AMD cede le proprie Fab alla neo creata GlobalFoundries, le due fonderie di Dresda sono probabilmente quelle con la più alta percentuale di chip funzionanti prodotti al mondo, relativamente alla propria produzione complessiva. Dopo tale cessione al gruppo ATIC di Abu Dhabi è cominciato il lento declino di queste fonderie, declino che si è concretizzato in tutta la sua miseria con la commercializzazione dei processori basati su core Bulldozer a 32nm. Le difficoltà produttive di GlobalFoundries non hanno permesso ad AMD di raggiungere le frequenze di funzionamento previste dal progetto iniziale, con conseguente perdita di quote mercato, ed inoltre i chip funzionanti per wafer erano in numero talmente risicato da risultare antieconomici.

Tale esempio potrebbe far supporre che essere un produttore Fabless sia decisamente svantaggioso ma proviamo ad osservare la situazione, come dicono gli anglosassoni, dall'altra parte della collina.

GlobalFoundries ha dovuto investire notevoli somme di denaro per risolvere i problemi avuti nella produzione a 32nm, ampliando le Fab e costruendone una completamente nuova. I costi di ricerca e sviluppo dei vari nodi si sono alzati moltissimo nel corso degli anni ed oggi molte fonderie non riescono a coprire queste spese. La stessa Intel è entrata nel mercato delle fonderie conto terzi per riuscire a dividere, almeno in parte, le spese di R&D con i clienti.

Coprire i costi di R&D è sempre più diffiile

Potrebbe inoltre verificarsi qualcosa di imprevisto e devastante, come quanto accaduto a TSMC: i costi per risolvere la situazione in tali casi crescono esponenzialmente, essendo i macchinari sempre più sofisticati. Nei primi 4 mesi del 2012 la fonderia taiwanese ha speso nell'aggiornamento delle proprie linee produttive più di 1 mld di dollari: una cifra astronomica, se consideriamo che questa stessa somma l'ha investita in tutto il 2011.

Se poi ci si mette anche la sfortuna, allora le spese potrebbero diventare davvero insostenibili, come è occorso sempre a TSMC. La settimana scorsa sono stati scoperti dei manufatti antichi durante lo scavo delle fondamenta di una Fab: lavori procrastinati a data da definirsi. E produzione bloccata in quella Fab.

Osservando pro e contro la scelta risulta tutt'altro che semplice.

Il modello Fabless non è destinato a scomparire, tutt'altro. Sta resistendo da oltre due decenni e durerà ancora a lungo. A questo modello, però, potrebbe affiancarsene un secondo, ad esso complementare secondo molti analisti: la joint venture finanziaria.

A metà degli anni '90 si tentò una strada simile quando TSMC, Altera, Analog Devices, Silicon Integrated Solutions ed altre aziende Fabless formarono una joint venture, la Wafertech, con la conseguente costruzione di una Fab presso Camas, nello stato di Washington.

Le cose però non andarono secondo quanto previsto a causa dell'eccessiva concorrenza delle altre fonderie, ed oggi Wafertech è una sussidiaria di TSMC. Le altre case hanno ceduto le proprie partecipazioni.

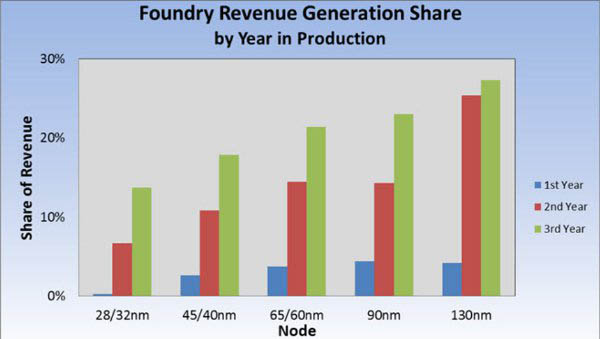

Quelli erano anni di forte espansione, in cui i costi di Ricerca e Sviluppo erano coperti più che abbondantemente dalle vendite. Era, insomma, un periodo in cui essere Fabless non costituiva un handicap, grazie soprattutto al ristretto numero di processi produttivi.

Oggi, al contrario, la quantità di processi produttivi quasi non si conta. Oltre alla classica suddivisione dei nodi per dimensione (nanometri) vi sono altre differenziazioni, anche minime.

I 28nm di TSMC, ad esempio, si dividono nelle macro categorie High Power (GPU e CPU) e Low Power (SoC, ed latri chip a bassa richiesta energetica). Queste macro categorie si dividono in ulteriori microcategorie: CLN28HP(HKMG), CLN28HPM(HKMG), CLN28HPL(HKMG) e CLN28LP(SiON). La stessa cosa accade in GlobaFoundires, la quale ha processi produttivi sia SOI sia HKMG, sia a 32nm sia 28nm, sia con tecnologia FinFET sia senza.

Questa eccessiva offerta sta mettendo in crisi i reparti di R&D delle fonderie e non è un caso che TSMC abbia affermato che per i 20nm offrirà solo una versione di tale processo produttivo, utilizzabile sia per le GPU sia per i SoC. Anche GF sembra possa adottare una soluzione simile in futuro.

Alla luce di questi dati alcuni analisti credono che alcune case (tra cui dobbiamo citare anche AMD e nVidia) potrebbero avere interesse a creare una Joint Venture per realizzare un polo di fonderie, così da dividersi i costi di R&D e non sottostare alle scelte imposte a priori dalle altre fonderie. Tale soluzione permetterebbe non solo di evitare un crollo improvviso e non previsto della produzione, come sta avvenendo, ma permetterebbe anche un effettivo controllo di tutta la filiera produttiva, dalla progettazione alla commercializzazione.

Nell'articolo sulle fonderie avevamo toccato in minima parte i problemi delle case Fabless ed oggi abbiamo completato il contesto.

Né le fonderie conto terzi né le aziende Fabless stanno vivendo un periodo florido: i costi di aggiornamento e ricerca spropositati, i problemi sempre più frequenti, contratti suicidi e una concorrenza spietata stanno trasformando questo ramo dell'industria IT in un vero e proprio mattatoio.

Nessuno si fida più di nessuno, tutti sono alla ricerca dell'alleato perfetto, eppure questo avviene in un momento in cui si cerca di abbassare i prezzi il più possibile, vista la concorrenza spietata, ed al contempo spremendo quanto più possibile i propri riparti di ricerca e sviluppo, assotigliando i margini utili.

Uno scenario davvero surreale, impossibile da mantenere. Sia che si formino le joint venture finanziarie qui descritte, sia che si formino alleanze tra le fonderie descritte nell'altro articolo, una cosa è certa: questa situazione non durerà a lungo.

Il problema è che nessuno sa effettivamente come uscire da questo vicolo cieco.